निर्णय की सरल व्याख्या

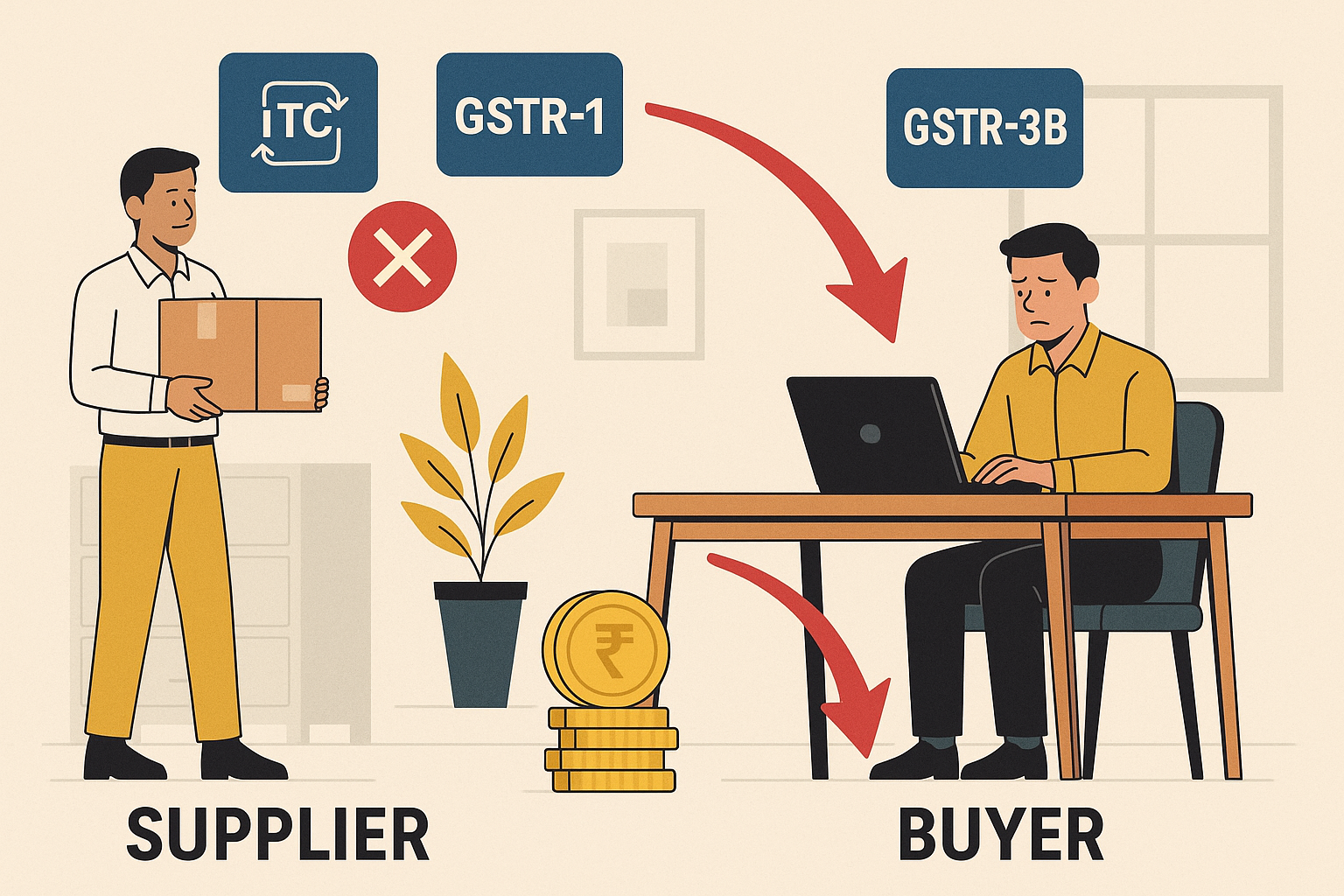

पटना हाईकोर्ट ने एक महत्वपूर्ण फैसले में यह स्पष्ट किया कि जीएसटी (GST) के शुरुआती वर्षों 2017–18 और 2018–19 में यदि इनपुट टैक्स क्रेडिट (ITC) को केवल इस आधार पर नकार दिया गया कि खरीदार की GSTR-3B रिटर्न और GSTR-2A में मिलान नहीं हुआ, तो यह उचित नहीं है।

इस मामले में याचिकाकर्ता एक पंजीकृत व्यापारी था, जिसने 2017–18 में खरीदी गई वस्तुओं पर आईटीसी लिया था और इसे अपनी GSTR-3B रिटर्न में दर्शाया था। लेकिन कर विभाग ने यह कहते हुए उसका आईटीसी अस्वीकार कर दिया कि सप्लायर द्वारा अपलोड की गई जानकारी GSTR-2A में पूरी तरह से नहीं दिख रही थी। विभाग ने लगभग 34.69 लाख रुपये की कर देनदारी तय कर दी।

याचिकाकर्ता का तर्क था कि उसने वास्तविक रूप से माल खरीदा था और सप्लायर को कर राशि सहित भुगतान भी किया था। समस्या यह थी कि सप्लायर ने समय पर या सही ढंग से अपनी रिटर्न (GSTR-1) दाखिल नहीं की थी, जिसकी वजह से खरीदार के GSTR-2A में आंकड़े दिखाई नहीं दे रहे थे।

हाईकोर्ट ने सीबीआईसी (CBIC) के परिपत्र F. No. 20001/2/2022-GST दिनांक 27.12.2022 पर भरोसा किया। इस परिपत्र में साफ कहा गया है कि 2017–18 और 2018–19 जैसे शुरुआती वर्षों के लिए यदि GSTR-2A और GSTR-3B में अंतर हो, तो कर अधिकारी सीधे आईटीसी अस्वीकार नहीं कर सकते। बल्कि उन्हें कुछ तयशुदा जांच प्रक्रिया अपनानी होगी — जैसे यह देखना कि क्या खरीदार ने सप्लायर को कर भुगतान किया है, क्या सामान/सेवा वास्तव में प्राप्त हुई है और क्या सप्लायर ने बाद में GSTR-3B दाखिल कर दी है।

इसी आधार पर कोर्ट ने कहा कि कर अधिकारी और अपीलीय प्राधिकारी ने जब इस प्रक्रिया को नहीं अपनाया, तो उनके आदेश टिक नहीं सकते। नतीजतन, कोर्ट ने दोनों आदेशों को रद्द करते हुए मामला पुनः जांच और नए सिरे से निर्णय के लिए भेज दिया।

निर्णय का महत्व और इसका प्रभाव आम जनता या सरकार पर

यह फैसला कई दृष्टिकोणों से अहम है:

- व्यवसायियों और आम जनता के लिए: यह राहत देने वाला निर्णय है। शुरुआती वर्षों में जीएसटी सिस्टम नया था और तकनीकी व अनुपालन संबंधी दिक्कतें आम थीं। अगर खरीदार ने वास्तव में कर भुगतान किया है, तो केवल इसलिए आईटीसी से वंचित नहीं किया जा सकता कि सप्लायर ने समय पर जानकारी अपलोड नहीं की।

- सरकार और कर विभाग के लिए: यह फैसला उन्हें याद दिलाता है कि केंद्रीय कर बोर्ड (CBIC) द्वारा जारी दिशा-निर्देश बाध्यकारी हैं। अधिकारियों को आईटीसी अस्वीकृति से पहले परिपत्र में बताई गई जांच प्रक्रिया पूरी करनी होगी।

- कानूनी दृष्टिकोण से: यह निर्णय स्पष्ट करता है कि “डिनायल बाय डिफॉल्ट” (यानी सीधे अस्वीकार करना) का सिद्धांत लागू नहीं होगा। विभाग को गहन जांच करनी होगी। इससे भविष्य के विवादों और मुकदमों में भी कमी आएगी।

कानूनी मुद्दे और निर्णय

- मुद्दा: क्या FY 2017–18 में केवल GSTR-2A और GSTR-3B में अंतर के आधार पर आईटीसी अस्वीकार किया जा सकता है?

- निर्णय: नहीं। शुरुआती वर्षों में ऐसा नहीं किया जा सकता। अधिकारियों को सीबीआईसी परिपत्र की प्रक्रिया अपनानी होगी।

- मुद्दा: क्या 27.12.2022 का सीबीआईसी परिपत्र इस मामले में लागू होता है?

- निर्णय: हाँ। यह विशेष रूप से 2017–18 और 2018–19 के लिए ही जारी किया गया था।

- मुद्दा: क्या विभाग और अपीलीय प्राधिकारी के आदेश सही ठहरते हैं जब उन्होंने परिपत्र की प्रक्रिया का पालन नहीं किया?

- निर्णय: नहीं। दोनों आदेश रद्द किए जाते हैं और मामला नए सिरे से विचार के लिए लौटाया जाता है।

मामले का शीर्षक

M/s Arcon Project Pvt. Ltd. बनाम राज्य बिहार एवं अन्य

केस नंबर

Civil Writ Jurisdiction Case No. 18672 of 2024

न्यायमूर्ति गण का नाम

माननीय मुख्य न्यायाधीश श्री के. विनोद चंद्रन

माननीय न्यायमूर्ति श्री पार्थ सारथी

(मौखिक निर्णय दिनांक 11.12.2024)

वकीलों के नाम और किनकी ओर से पेश हुए

- याचिकाकर्ता की ओर से: सुश्री अर्चना सिन्हा @ अर्चना शाही

- प्रतिवादी राज्य की ओर से: सरकारी अधिवक्ता (GP 07)

निर्णय का लिंक

MTUjMTg2NzIjMjAyNCMxI04=-g3WW2KCE45A=

यदि आपको यह जानकारी उपयोगी लगी और आप बिहार में कानूनी बदलावों से जुड़े रहना चाहते हैं, तो Samvida Law Associates को फॉलो कर सकते हैं।

")

")

")